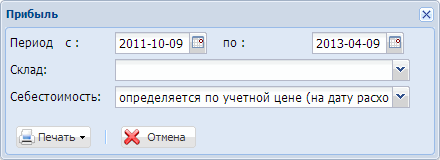

Даний звіт дозволяє оцінити прибуток, який отримано від реалізації номенклатури товарів. У формі звіту можна задати період, за який буде формувати звіти. А також такі алгоритми:

1. За ціною надходження з історії цін (переодичного реквізиту ціна) товару

Прибуток визначається як різниця між ціною товару (у поточній валюті), яка зазначена у видатковій накладній та обліковою ціною товару (береться з історії номенклатури товару) на момент її проведення. Задіє документи: як продаж товару так і повернення.

2. За прибуткової ціною на склад

Прибуток визначається як різниця між ціною, яка зазначена у видатковій накладній і прибуткової ціною на склад (облікова ціна в поточній валюті). Задіє тільки документ: продаж товару.